企业可以申请到2021年5月31日的工资保障计划贷款。自2021年6月1日起,SBA不再接受PPP贷款申请。

由于冠状病毒大流行,您的小企业是否需要经济援助?如果是这样的话,联邦政府针对小企业的最大举措之一就是“工资保障计划”。

想了解更多有关资格、重要日期和申请流程的信息吗?我们会帮你的。

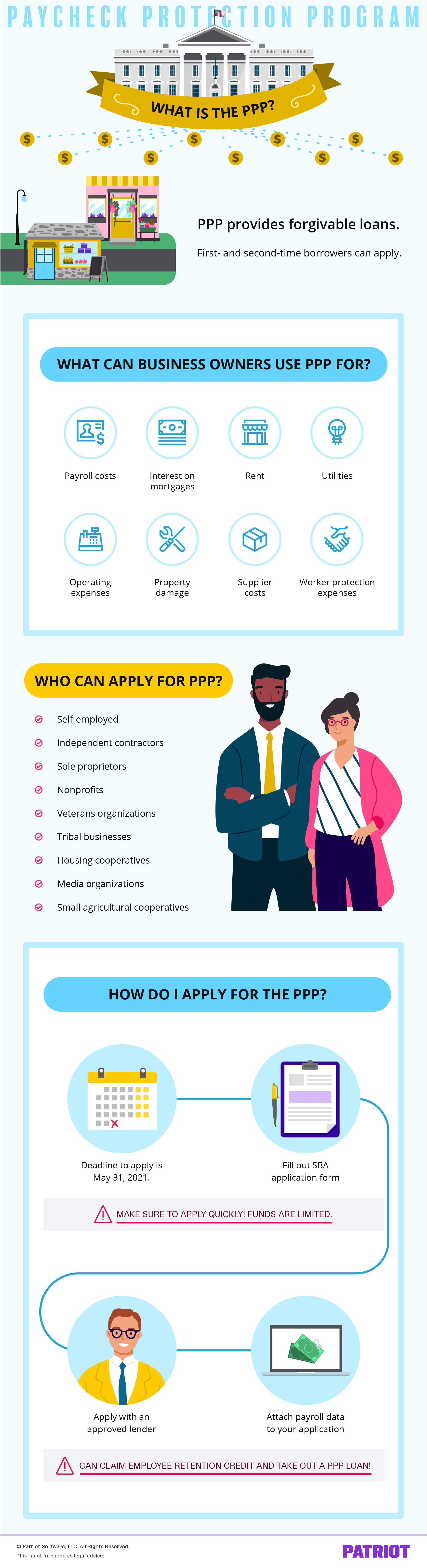

什么是工资保障计划?

工资保障计划(PPP)为小企业提供可免除的贷款,以帮助支付最多24周的工资成本和符合条件的非工资成本。PPP是一种小型企业救济措施,鼓励企业保留员工的工资。

以下是关于所有与工资保障计划相关的立法签署成为法律的一些快速事实:

- 《冠状病毒援助、救济和经济安全法案》: 2020年3月27日建立PPP(3490亿美元)

- PPP和卫生保健促进法案: 2020年4月24日,为该计划提供了大量额外资金(3100亿美元)

- 购买力平价弹性行为:对项目进行了重要修改,使2020年6月5日更容易减免PPP贷款

- 综合拨款法案(行为):建立PPP 2.0(2840亿美元),并于2020年12月27日扩大PPP;与PPP和其他小企业支持相关的部分也被称为“对受打击严重的小企业、非营利组织和场馆的经济援助法案”。

- 美国救市计划:2021年3月11日为PPP 2.0提供72.5亿美元额外资金。这个计划没有延长《综合拨款法案》规定的项目截止日期(即2021年3月31日)。

- 2021年工资保障计划延期法案:将PPP的最后期限延长至2021年5月31日。

尽管工资保障计划已于2020年8月8日关闭,但综合拨款法案将该计划重新开放至2021年3月31日。PPP扩展法案将该项目延长至2021年5月31日。

这意味着您可以在2021年5月31日前申请第一笔或第二笔PPP贷款。

雇主可将PPP基金用于何处?

如果你申请了PPP贷款,你需要把钱花在资格费用上,如果你想要得到豁免。虽然你可以将这笔钱用于不符合条件的支出,但那部分支出是不会被原谅的。

减免购买力平价贷款,可用于下列符合条件的开支:

- 工资成本(贷款收益的60%)

- 薪资、工资、提成或小费(每位员工总收入最高10万美元)

- 员工福利(例如,假期;病假;卫生保健福利;退休福利;以及团体生活、残疾、视力和牙科保险)

- 州税和地方税

- 非工资成本(贷款收益的40%)

- 抵押贷款利息

- 租金

- 公用事业公司

- 涵盖运营支出(例如,业务软件或工资跟踪支出)

- 赔偿财产损失(例如,破坏公物或抢劫)

- 供应商成本(即经营所需的基本物品)

- 工人保护开支(例如,个人防护设备)

《综合拨款法》扩大了符合条件的费用,包括赔偿的财产损失;供应商成本;工人保护支出;还有团体人寿,残疾,视力和牙科保险。

记住,独立承包商是不拿工资的。因为他们不算作雇员,所以在计算工资成本时不要把他们的工资计算在内。

第二次的借款人

PPP 2.0的好处在于,在2020年已经申请贷款的雇主可能有资格申请。这就是所谓的“第二抽”PPP贷款。

要符合申请第二笔PPP贷款的资格,你必须:

- 雇佣300名或更少的员工

- 你的第一笔PPP贷款用完了吗

- 证明你在2020年任何一个季度的总收入比2019年同一季度至少少25%

- 不参与政治或游说活动,不自称为智库,不与在华企业有关联

- 未获封闭场地营办商奖助金

你能收到多少钱?

首次申请的申请人可获得最高1000万美元的PPP贷款。第二次申请者可以获得最高200万美元的PPP贷款。

计算你的贷款金额,将你每月平均支付的工资费用总额(贷款前一年期间或2019日历年)乘以2.5。

如果你的企业是住宿和食品服务行业,将你每月平均支付的工资总额乘以3.5。

季节性企业可以选择2019年2月15日至2020年2月15日之间的任何12周期间,每月工资成本乘以2.5。

谁可以申请?

雇员人数不超过500人的小型企业如果符合SBA 7(a)贷款的条件,可以申请PPP贷款。雇员人数不超过300人的小企业也可以申请第二笔PPP贷款。这包括:

- 企业

- 个体

- 独立承包人

- 独资企业

- 非营利组织(包括501(c)(6)个组织)

- 退伍军人组织

- 部落的企业

- 住房合作社

- 媒体机构

- 小农业合作社

如果你是第二次借款人,你必须证明你2020年任何一个季度的总收入比2019年同一季度的总收入至少少25%。

如果您在2020年2月15日之前没有运营,您将无法申请PPP贷款。

如果你拥有一家上市公司,你也不能申请PPP贷款。直接或间接由联邦政府人物(如总统)控制的企业也不符合资格。

2.0购买力平价警报!储备品基金:为低收入和中等收入社区的借款人以及社区和较小的贷款人提供了预留的PPP贷款。这是SBA为少数族裔、服务不足、退伍军人和女性拥有的企业增加PPP贷款资金的步骤之一。

你什么时候可以申请?

同样,该项目有效期到2020年5月31日。

首次借款人:2.0购买力平价恢复2021年1月11日,适用于首次透过参与的社区金融机构申请的借款人。

第二次借款:2020年获得PPP贷款的企业主可于2021年1月13日开始向参与的社区金融机构提交申请。

2021年1月15日,该计划向资产不超过10亿美元的小型参与银行开放。第一次和第二次借款人都可以申请。

PPP 2.0全面开放所有截至2021年1月19日的首次和第二次借款人。

资金是有限的。PPP贷款先到先得。而且,贷款机构处理申请需要时间,这意味着你不会立即收到资金。因此,可以考虑在申请期开始时申请PPP贷款。

贷款的细节

工资保护贷款的还款期限为5年,固定利率为1%。申请时不需要抵押品。

如果你接受PPP贷款,你的贷款支付将被推迟到你从SBA获得贷款减免(或者如果你不申请减免,在涵盖的期间后10个月),尽管在此期间将产生利息。然而……

如果你留住你的员工并保持工资水平,小企业管理局(SBA)将免除部分或全部贷款本金(加上应计利息)——这取决于你的用途。

此外,中小企业管理局只会豁免在有关期间内用于符合条件开支的部分贷款。这意味着60%的贷款必须用于符合条件的工资成本,40%用于符合条件的非工资成本。

您可以选择8周或24周的保险期限。贷款期限从你收到贷款之日开始,到8周或24周后结束。

要求减免PPP贷款

SBA发布了三个不同版本的PPP贷款申请:表格3508、3508EZ和3508S。你使用的表格取决于你借了多少钱,以及你是否减少了员工的工资和人数。

这意味着你借的越少,你需要做的申请PPP贷款减免的工作就越少。

这里还有一个好消息:由于该法案,被免除的债务不被视为联邦应税收入。而且,你可以从你的税收中扣除被免除的PPP贷款支付的业务费用。

然而,一些州可能会将被豁免的PPP贷款视为应纳税收入,以达到征收州税的目的。

根据《综合拨款法案》,如果你申请了15万美元或以下的贷款,你不需要提交“除了证明和证明豁免所需的信息之外的任何申请或文件”,根据立法.

不管你需要用什么形式,都要做好详细的记录,为申请贷款减免做准备。为了简化记录,请考虑:

- 建立一个单独的费用账户来累积所有符合条件的成本

- 保持贷款资金在一个单独的银行帐户,只提取用于符合条件的支出

你可以在贷款期限过后向你的贷方提交申请,请求免除贷款。如适用,附上以下文件:

- 相当于全职雇员的人数和工资率

- 符合条件的抵押贷款,租赁,公用事业,运营支出,财产损失,供应商成本和工人保护支出支付

根据现有的SBA工资保护计划规则,你的贷款人有60天的时间对你的贷款减免做出决定。

PPP vs. ERC:不再非此即彼

根据《联合拨款法案》,你现在可以申请工资保障计划贷款而且声称留住员工的信用.

ERC是《关怀法案》对企业的另一项救济措施,该措施被《综合拨款法案》延长。这是一项完全可退还的税收抵免,每季度最高限额为7000美元。每季度工资不超过1万美元,可获得70%的抵免。

PPP应用流程概述

申请新贷款可能会让人不知所措,尤其是刚刚实施的贷款。请查看以下部分以了解更多关于申请过程的信息。

你去哪里申请?

你可透过下列途径申请PPP贷款:

- 现有的SBA 7(a)贷款人

- 受联邦保险的存款机构(如银行)

- 联邦保险信用合作社

- 参与农业信用体系的机构

- 已被批准并加入该计划的受监管贷款机构

如果您不确定贷款者是否参加了这个工资保障计划,请咨询中小企业管理局.

雇主应尽量通过银行获得PPP贷款。然而,如果他们的银行不接受申请,其他小企业贷款机构,如BlueVine,可能是一个选择。

形式

申请表格会要求你提供基本的商业资料,例如:

- 你经营的是什么类型的企业(例如,非营利组织,个体经营者等)

- 您的企业的法定名称和DBA(如果适用)

- 业务纳税人识别号

- 业务地址,电话号码和电子邮件地址

然后,该表格深入到工资和贷款细节,如:

- 月平均工资

- 贷款金额(平均月薪× 2.5或3.5)

- 就业人数

- 贷款用途(例如工资、租金等)

表格上有很多是/否的问题。用这些问题来决定你是否有资格获得贷款。

如果你申请了经济伤害灾难贷款,你可能需要在申请书内另附一页详细说明。

除了应用程序之外,还要提供大量的文档,下一节将对此进行解释。

你需要什么信息?

同样,您需要文档来备份您的申请信息。你必须有工资数据。

| 如果您是爱国者工资单客户,需要帮助提取SBA PPP贷款的工资单数据,请阅读我们的帮助文章:“我需要SBA PPP的工资数据”。 |

申请工资保障贷款时,你可能需要提交的文件包括:

- 你的公司的IRS表格941的复印件

- 主要居住地在美国以外的雇员的补偿

- 按员工显示工资成本的工资分类账

不包括以下在你的工资成本:

- FICA税(社会保障和医疗保险税)

- 雇员每年的补偿金额超过10万美元

- 如果雇员的主要居住地在美国以外,他们的补偿

PPP 2.0概览

以下是2021年工资保障计划的亮点:

- 谁可以申请?符合第一次和第二次借款人的资格

- 申请截止日期是什么时候?2021年5月31日

- 雇主可否申领工伤补偿证?是的,雇主现在可以申请雇员保留信贷,并获得PPP贷款

- 额外的合格费用是什么?团体人寿、残疾、视力、牙科保险(工资);经营支出,财产损失,供应商成本和工人保护支出(非工资)

- 取消购买力平价对税收有何影响?雇主可以从他们的税收中扣除PPP贷款支付的业务费用

购买力平价数据图表

看看我们的工资保障计划信息图表,直观地展示了什么是购买力平价,你可以将资金用于什么,谁可以申请,以及如何申请。

工资保障计划资源

使用以下资源来帮助你在申请过程中导航:

| 尽管“工资保障计划”已经结束,但其他形式的政府援助仍可用于已宣布的灾难和紧急情况。下载我们的免费指南,导航通过灾难和紧急情况在这里! |